1,05 %. Ce n’est pas un code secret ni une nouvelle taxe, mais le taux moyen auquel on peut aujourd’hui emprunter sur 15 ans. Les courtiers le constatent : en décembre, la chasse aux taux bas a repris de plus belle, et certains profils décrochent des conditions qui semblaient inaccessibles il y a quelques mois encore.

Baisses moyennes des taux de 0,10 % en décembre

Ce mois-ci, plus d’une douzaine de banques ont revu à la baisse leurs taux de crédit immobilier, sur l’ensemble des durées. Les meilleurs profils profitent de rabais plus marqués, mais la tendance générale est à la détente. Les chiffres parlent d’eux-mêmes : 1,05 % sur 15 ans, 1,25 % sur 20 ans, 1,45 % sur 25 ans pour la moyenne nationale. Certains dossiers tirent même le jackpot, avec des offres à 0,58 % sur 15 ans, 0,88 % sur 20 ans ou 0,95 % sur 25 ans. Oui, il est à nouveau possible de négocier des taux sous la barre du 1 % sur toutes les durées, à condition d’afficher un dossier impeccable.

Julie Bachet, directrice générale de Vousfinance, résume l’ambiance du secteur : « Nous restons à la fin de l’année dans une situation paradoxale induite par le contexte économique et sanitaire : d’une part les banques baissent leurs taux de crédit parce qu’elles souhaitent recevoir dorénavant, au moment de la reprise des visites, de nouveaux clients qui seront comptés dans leur production 2021, mais sur d’autre part, en ce qui concerne les risques économiques, ils sont extrêmement prudents et exigeants quant à leurs conditions d’accès au crédit… »

Mais les banques prudentes

Face à l’incertitude économique, les établissements de crédit durcissent leurs exigences. Par exemple, une grande banque d’Île-de-France a augmenté ses seuils de « restes à vivre », la somme qui doit rester à un ménage chaque mois, une fois toutes les charges fixes réglées. Jusqu’ici, il fallait présenter au minimum 700 € pour une personne seule, 1 200 € pour un couple et 200 € par enfant. Désormais, ce sera 850 € pour une personne seule, 1 500 € pour un couple et 300 € par enfant. Autrement dit, une famille avec trois enfants devra montrer qu’il lui reste au moins 2 400 € chaque mois, une fois les crédits et impôts payés.

Le tour de vis ne s’arrête pas là. Une autre banque exige maintenant 15 000 € d’épargne de précaution après l’achat immobilier, à ajouter aux traditionnels 10 % d’apport. Des critères qui laissent sur la touche nombre de candidats et renforcent la sélection.

Augmentation de 10 points des taux de refus par rapport au premier trimestre

La réalité du terrain est sans appel : la part des dossiers refusés grimpe en flèche. En fin d’année, le taux de refus est passé de 7 % au premier trimestre 2020 à 17 % fin novembre. Autrement dit, près d’un dossier sur cinq se voit opposer une fin de non-recevoir. Même si plus de 80 % des demandes finissent par aboutir, certains candidats doivent encaisser un ou deux refus avant de décrocher leur financement.

Sandrine Allonier, porte-parole de Vousfinancement, analyse : « Au-delà des critères du Conseil de stabilité financière élevé, depuis la fin du premier endiguement et son impact sur la situation économique, les banques sont plus prudentes quant au profil de l’emprunteur, à sa situation professionnelle et financière. La contribution et l’épargne de précaution sont désormais des conditions sine qua non pour obtenir un crédit, alors que ce n’était pas nécessairement le cas en 2019. »

Exemple parlant : un employé de 40 ans, CDI dans la restauration, divorcé, un enfant à charge, 4 000 € nets par mois, pas de perte de revenus ni incident de paiement, sans autre crédit en cours. Son achat immobilier s’est heurté à deux refus. Motif avancé : épargne résiduelle insuffisante (7 000 € seulement). La solidité du dossier ne suffit donc plus, l’épargne disponible devient la boussole incontournable.

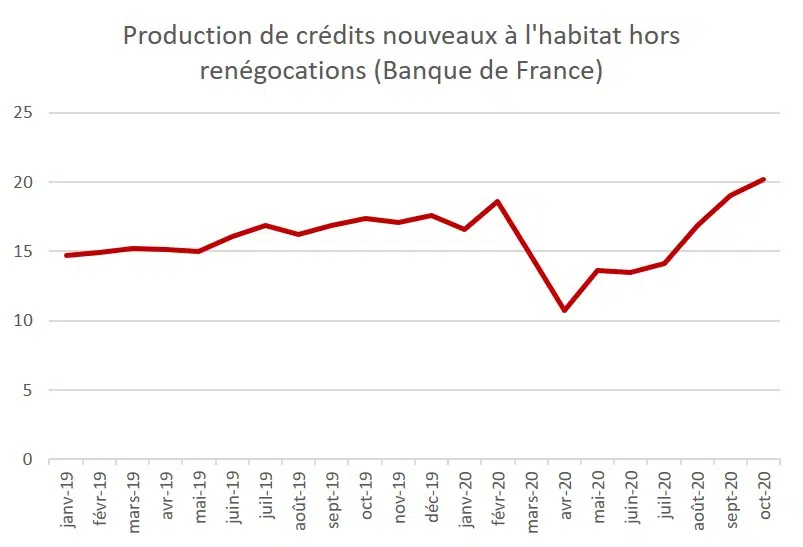

Augmentation de la production de crédit en octobre… grâce à l’effet de rattrapage

La Banque de France a publié les chiffres de la production de prêts immobiliers pour octobre. Résultat : la dynamique repart avec 23,4 milliards d’euros de nouveaux prêts (contre 22 milliards en septembre). Hors renégociations, cela fait 20,2 milliards d’euros accordés, un pic inédit, largement porté par l’effet de rattrapage après le coup d’arrêt du printemps où la production s’était effondrée (10 à 13 milliards mensuels entre avril et juin, confinement oblige).

Sur les dix premiers mois de l’année, la production de crédits hors renégociation reste stable comparée à 2019, à près de 158 milliards d’euros, portée par un début d’année particulièrement dynamique. Mais la suite s’annonce plus incertaine. Sandrine Allonier note : « L’impact du second confinement avec l’interdiction des visites pendant un mois pourrait avoir un impact sur la production à la fin de l’année. »

Fin novembre, l’Observatoire Crédit Logement CSA signale une baisse de 18 % du nombre de prêts accordés sur l’ensemble de 2020.

Incertitudes concernant les résultats de la réunion du HCSF mi-décembre

Certains indicateurs laissent penser que le marché n’a pas été totalement bridé par les recommandations du Haut Conseil de stabilité financière (HCSF), mais l’incertitude règne sur un éventuel assouplissement à venir. Les professionnels du secteur attendent un geste. La ministre du Logement, Emmanuelle Wargon, a relayé les préoccupations et demandé une évaluation de la mise en œuvre des règles, pour mesurer leur impact sur les nouvelles demandes et les dossiers refusés. Les banques, elles, continuent de jouer la prudence via des normes strictes en matière de reste à vivre, d’apport et d’épargne.

Sandrine Allonier l’espère : « Nous espérons donc que le HCSF laissera une plus grande marge de flexibilité aux banques, en l’augmentant de 15 à 30 % de leur production. »

Cette marge, les banques commencent d’ailleurs à s’en saisir. Selon l’ACPR, en septembre, la part des crédits accordés avec un taux d’effort supérieur à 35 % atteignait 21,16 %. Un chiffre en baisse continue depuis le début de l’année, alors qu’il culminait à 28,41 % en septembre 2019, preuve que les recommandations du HCSF ont marqué le secteur.

Le scénario reste ouvert : entre exigences renforcées, taux historiquement bas et arbitrages à venir du HCSF, l’accès au crédit se joue désormais sur un fil. Demain, qui aura le dernier mot : la prudence des banques ou l’aspiration des ménages à concrétiser leurs projets ?